基本的人権の主体

人権は、人が生まれながらにして持つ普遍的な権利です。

しかし、憲法第三章の表題が「国民の権利及び義務」とされているので、文言上の「国民」にあたらないと、憲法の規定する人権の保障が受けられないのかが問題となります。

よって、一般国民以外の者も基本的人権の主体になるのか、検討する必要があります。

天皇・皇族

天皇・皇族は、「国民」にあたるとされます。ただし、日本国の象徴たる地位、皇位の世襲制や職務の特殊性から、一定の人権制約があります。

①人権が全く認められないもの

・選挙権・被選挙権(15条):天皇は国政に関する権利はありません。

・外国移住・国籍離脱の自由(22条)

・職業選択の自由(22条)

②原則人権が認められるが、制限有

・一定の財産授受(8条)

・言論の自由(21条)

・婚姻の自由(24条)

ちなみに、立后及び皇族男子の婚姻は、皇室会議の議を経ることが必要です。

外国人

人権の保障は外国人に原則及びます。

しかし、その保障は日本国民と同じではありません。

次のページの外国人の人権についてで詳しく解説します。

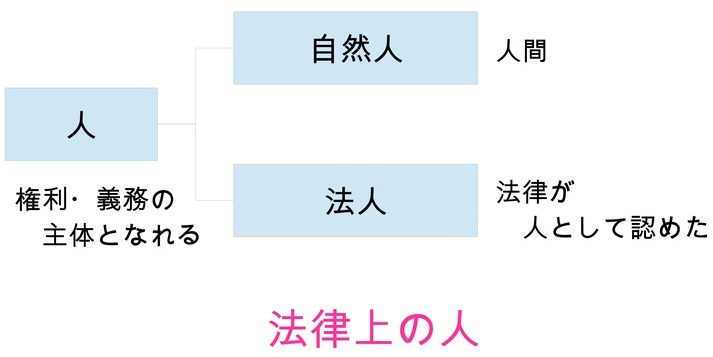

法人

法人とは、自然人以外のもので、法律上の権利義務の主体とされているものです。つまり、人間ではないが、法律が人として認めた=法人です。

もっとも、人権は個人の権利として発生・発展してきたものである以上、すべての人権を法人に認めることは難しいです。なぜなら、権利によっては法人に認めることが適当でないものがあります。

よって、どのような人権が、どの程度保障されるかは、人権の性質によって個別に判断されます。

法人には否定される人権

・選挙権・被選挙権権(15条)

・不当な逮捕等の生命・身体の自由権(18・33条)

・内心の自由権(19条など)

・生存権権(25条)

・刑事補償請求権(40条)

法人に保障される権利

・経済的自由権

→人権の実質的公平を実現する社会国家の理念から、自然人よりも緩やかな規制で済まされる。

・献金の自由

→これは、目的次第で認められる場合とそうでない場合があります。

株式会社による政治献金

法人の行為は、原則定款等で定められた目的の範囲内での行為に限定されます。範囲外の行為であれば無効です。

しかし判例は、会社の場合は定款に明示された目的に限定されず、会社の社会的役割を果たす行為と認められれば目的の範囲内に含まれるとしました。

したがって、会社は国民と同様に、国や政党の特定の政策を支持・推進、反対するなどの政治的行為をする自由を持ちます。(八幡製鉄政治献金事件)

つまり、特定の政党に政治献金をしても、株式会社の行為は問題ありません。

定款:会社の基本規則

税理士会による政治献金

公益法人である税理士会は、加入しないと税理士になれない強制加入団体です。

したがって、営利法人である会社と異なり、実質的に脱退の自由が保障されていません。よって、税理士法改正のためであっても、税理士会が会員から金を徴収して、政治献金をすることは目的の範囲外の行為とされます。(南九州税理士会政治献金事件)

つまり、強制加入団体である税理士会の政治献金は無効です。

司法書士会による寄付金

司法書士会も税理士会と同様に、強制加入団体です。

しかし、今回の目的は復興支援のための寄付金です。よって、会員から金を徴収して寄付を行っても、思想信条の自由を害するものではないとしました。また、負担する金額も客観的に見ても大きいものではないことも理由として判例は挙げています。(群馬司法書士会事件)

つまり、強制加入団体であっても行為が目的の範囲内であれば寄付金は行えます。

スポンサードリンク